每月读懂一条产业链:石油化工

石油化工行业深化发展的关键阶段

我国石油化工产业在改革开放后,作为工业领域的排头兵,发展可分为四个阶段,第一个阶段是1978年——1988年的改革破冰期,强调放权让利、打破垄断、组建中海油、中石油、中石化专业公司实行原油产量包干政策;第二阶段是1989–1998年的市场化转型期,建中石油、中石化两大集团,实现上下游一体化经营,油价与国际接轨,推动企业参与全球竞争;第三阶段是1999–2012年的全球融合期,对三大石油公司完成股份制改造,加入WTO降低关税;第四阶段是从2013年至今的深化改革期,十八大以来,中央对能源行业提出了“四个革命、一个合作”的能源安全新战略,技术聚焦绿色低碳如煤化工、新能源材料,以及智能化发展,构建清洁低碳、安全高效的现代能源体系。

国家层面上,按照能源体制革命的要求,中共中央、国务院印发 《关于深化石油天然气体制改革的若干意见》,完成油气体制改革顶层设计,推动油气体制改革在放宽准入、市场化改革、加强监督以及国企改革等方面取得新的突破。2015年9月颁布了 《关于深化国企改革的指导意见》,出台了22个配套文件,形成了“1+N”政策体系,形成了顶层设计和四梁八柱大框架,实现由油气公司向气油公司、综合能源公司转变奠定基础。

根据中国石油和化学工业联合会统计,2014年至2024年,我国石油和化学工业产值 增长至16.28万亿元,连续3年稳定在16万亿元左右,截至2024年底,石化行业规模以上企业超3.2万家,比上年增加1676家,生产消费持续保持稳定增长。

石油化工产业链总体分析

根据中国石油和化学工业联合会召开的2024年度中国石油和化学工业经济运行新闻发布会上公布——“2024年全行业营业收入较上年增长2.1%、进出口总额与上年基本持平,都保持了基本稳定,但利润总额却下降8.8%,大多数石化企业乃至全行业,都存在增产增收不增利现象。”

根据国家统计局数据显示,2024年石化行业全年利润总额达7897.1亿元。尽管利润下滑态势显著趋缓(2023年行业利润同比下降20.7%),但我国石化行业仍面临两大突出矛盾:一是供需失衡,二是结构性矛盾。据发布会披露信息,供给端的现状是我国20余种大宗基础化学品和通用材料产能产量多年稳居全球第一,当前的核心问题在于供给大于需求。

对于整条石油化工产业链而言,即石油化学工业,是以石油为原料,通过加工转换生产石油产品和石油化工产品的工业,该领域涵盖了从原油开采、炼制到生产各种化学品和合成材料的全过程。

石油化工行业全景概况

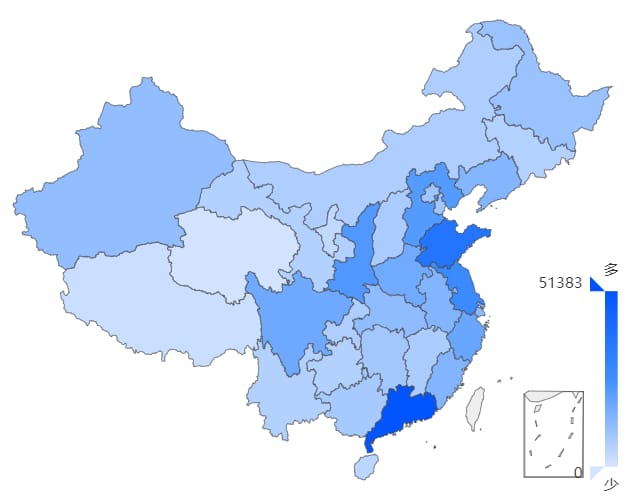

石油化工产业链,全国范围内相关企业数量达到 43万+,其中 广东、山东、江苏、陕西与河北企业数皆高于2w+, 为全国主要企业分布省份,整体产业分布情况如下图所示,整体覆盖在我国沿海地区及内陆中心省份为主的形成态势。

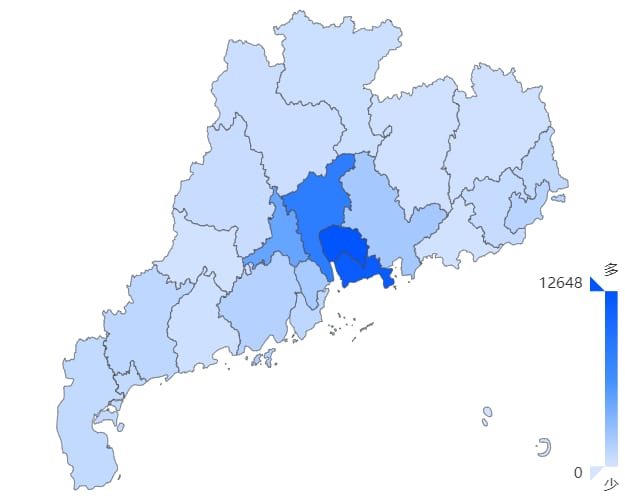

广东省作为全国领跑省份,“粤港澳大湾区”具有显著的区域聚集特征,所在城市排名在基础企业数、高新技术企业数、专精特新企业数和融资企业数高居榜首,东莞、深圳、广州三市是无可争议的产业高地,集聚了大部分的企业资源。佛山及珠三角其他城市构成了重要的产业带,而珠三角外和部分欠发达地区的城市则普遍企业数量较少,与头部城市差距悬殊。

- 头部城市优势显著,形成断崖式“第一梯队”

东莞以12648家高居榜首,是广东省石油化工企业最集中的城市。

深圳以11769家紧随其后,与东莞共同构成绝对领先的双城核心格局。

广州目前存量8153家,作为省会虽位列广东省第三,体量稍逊于莞深,但仍远高于后续城市。

仅东莞、深圳、广州三个城市的企业数量总和就占据了统计总量的绝对大头,以超过全省总量的50%,是广东省石油化工行业的绝对核心区,而珠三角及近珠三角城市(佛山、惠州、中山、江门、珠海)形成重要的次级产业集群带,是作为核心发展的重要产业补充。

| 排行 | 地区 | 企业 | 上市企业 | 高新技术 | 专精特新 | 融资企业 |

|---|---|---|---|---|---|---|

| 1 | 东莞市 | 12,648 | 3 | 448 | 202 | 18 |

| 2 | 深圳市 | 11,769 | 11 | 398 | 214 | 68 |

| 3 | 广州市 | 8,153 | 6 | 380 | 226 | 45 |

| 4 | 佛山市 | 4,767 | 4 | 275 | 102 | 4 |

| 5 | 惠州市 | 2,085 | 1 | 132 | 61 | 6 |

| 6 | 中山市 | 1,996 | 1 | 81 | 31 | 4 |

| 7 | 江门市 | 1,450 | 2 | 100 | 57 | 3 |

| 8 | 汕头市 | 1,254 | 1 | 31 | 14 | 2 |

| 9 | 珠海市 | 1,023 | 1 | 72 | 51 | 12 |

| 10 | 茂名市 | 994 | 1 | 27 | 19 | 0 |

| …… |

- 上市企业分布高度集中,深圳全省一枝独秀

全省21个城市中,仅8个城市拥有上市企业,其中东莞3家、深圳11家、广州6家、佛山4家、惠州/中山/汕头/珠海各1家,另外有13个城市未存在上市企业,整体石油化工企业在广东省总量具有稀缺性。

深圳以11家独占全省总量的40%,是第二名广州的近2倍,东莞的3倍多,呈现单极高位的格局。

- 高新技术企业,珠三角主导,东莞深圳领跑

东莞以448家和深圳398家合计占全省37%,广州380家紧随其后,三城占总量60%以上,构成核心创新集群。

佛山以270+为第二梯队,但与前三差距明显,其中惠州、江门、珠海等6城在70-100家区间,区域创新能力差异悬殊。

- 专精特新企业:广深莞“铁三角”垄断

广州、深圳、东莞合计642家,占全省总量的57+%,形成绝对优势。

珠三角梯度分布次核心为佛山102家、惠州61家、珠海51家,非珠三角城市作为薄弱区均低于30家,其中阳江、河源、梅州等占比不足0.5%。

总体而言,深圳的资本垄断与东莞的规模优势、广州的技术沉淀形成错位竞争。而非珠三角城市在创新资源与资本获取上被“边缘化”,行业马太效应情况趋向明显。

石油化工行业产业洞察

- 重要产业结构层级转化处在关键瓶颈期

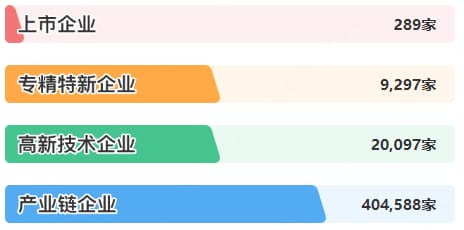

石油行业由典型的创新金字塔结构构成,其中顶部由接近300家上市企业 构成,9千+家专精特新企业 组成中坚力量,2万+家高新技术企业 组成了创新底座,产业基础由整体 40万+家产业链企业 所组成。

根据现有数据表现,仅5%产业链企业获得高新技术认证,以此表现在技术研发投入不足,传统中小厂商转型困难,以此反映出传统产能过剩,新技术渗透缓慢。

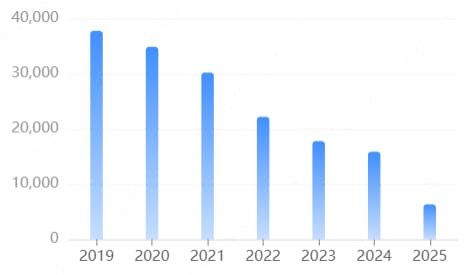

- 新注册企业数量连续七年下降,行业进入存量整合期

从2019年34000家骤降至2025年19000家,累计跌幅超过40%,与2022年环保新政在“减污降碳”为核心,围绕污染防治与生态保护展开多项举措以及23年的“双碳”加码形成政策高压,合规成本上升极高。

当新注册量跌破2万家,行业已进入生存模式,新注册企业量萎缩导致高企候选池缩水,这也同时是专精特新企业转化较低,后备不足的原因之一。

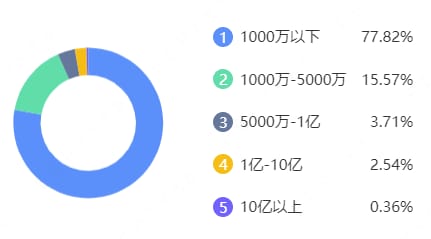

- 企业注册资本小微企业占据主导

行业以中小微企业为主体,75+%的企业注册资本在1000万以下,与行业重资产特性形成矛盾,反映普遍轻量化运营。

注册资本≥1亿企业合计占比不足3%,且仅有0.3%的企业注册资本超10亿,数据反映中大型企业严重稀缺,资本高度垄断化,需警惕小微群体持续萎缩引发的供应链碎片化风险。

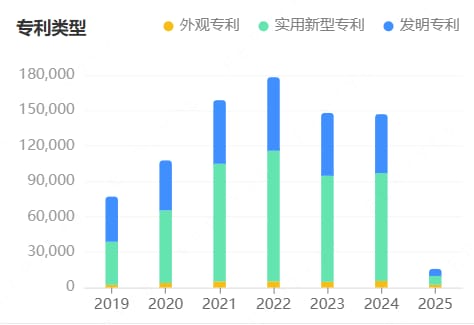

- 企业专利类型反映产业升级窗口处于平稳

2024年专利总量146812个,其中外观专利5569个,实用新型专利91294个,发明专利49949个。

实用新型连续6年占比超60%处于主导地位,其中2021年达62.8%峰值,发明专利从2019年49.6%降至2024年34.0%,整体反映出石油化工行业以工艺改进和设备优化为主流创新方向,基础研发强度减弱,与行业研发投入产出效率下降的整体趋势吻合。

石油化工产业链路分析

上游数据分布及行业概况

上游原材料开采及设备/服务相关企业涉及9.5万余家,主要涉及是指与石油开采相关的设备和服务,包括陆地石油开采、海洋石油开采、石油钻探及开采专用设备、油田技术服务、油气工程等,这些技术、服务和设备涵盖了从原材料开采到运输至地面贮藏的各个环节。

- 石油开采产业链相关企业6千余家

石油开采是指从地下提取石油的工业过程,涉及到钻井、完井、采油和油气处理等多个环节。作为一种重要的化石能源,广泛应用于交通、化工、电力等领域,是全球能源结构中的关键组成部分。随着技术的发展,包括水平钻井和水力压裂在内的先进技术使得开采难以达到的储量成为可能,但也引发了对环境影响的讨论。全球石油市场具有高度的供需波动性和地缘政治敏感性,是全球经济的重要晴雨表。

| 上游重要节点名称 | 代表性企业 |

|---|---|

| 石油开采 | 中国石油天然气股份有限公司 |

| 中国石油天然气集团有限公司 | |

| 中海油田服务股份有限公司 | |

| 陕西延长石油(集团)有限责任公司 | |

| 湖南能源集团有限公司 |

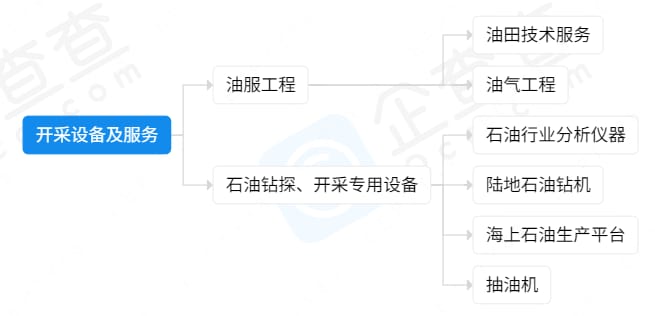

- 开采设备及服务产业链相关企业9万余家

开采设备及服务是指在石油开采过程中所使用的专业设备和相关的服务活动,包括各类石油钻采设备以及油田技术服务、油气工程服务。这些设备和服务旨在提高开采效率、保障作业安全、降低开采成本,并确保环境的可持续性。

| 上游重要节点名称 | 代表性企业 |

|---|---|

| 开采设备及服务 | 中国石油集团工程股份有限公司 |

| 中国石油化工股份有限公司 | |

| 宁波拓普集团股份有限公司 | |

| 陕西建工第一建设集团有限公司 | |

| 山西蓝焰控股股份有限公司 | |

| 江苏富淼科技股份有限公司 |

中游数据分布及行业概况

中游炼油化工相关企业覆盖十三万八千余家,是石油化学工业的一部分,它涵盖了将原油通过炼制过程转化为各种石油产品(如汽油、柴油、煤油、重油、石油气等)的石油炼制环节,以及进一步将这些石油产品或炼制过程中产生的化工原料(如烷烃、烯烃、炔烃、芳香烃等) 转化为更多种类化工产品的石油化工环节。

- 石油炼制产业链相关企业10万余家

石油制品是指从原油中通过提炼、加工得到的各种化工产品,包括燃料油、汽油、柴油、煤油、润滑油、石油气、石蜡、沥青等。这些产品广泛应用于交通运输、工业生产、家庭生活、建筑行业等多个领域,是全球能源消耗的主要组成部分。石油制品的市场空间巨大,但受全球能源转型和环保政策影响,其发展也面临着向清洁能源过渡的挑战。

| 中游重要节点名称 | 代表性企业 |

|---|---|

| 石油炼制 | 恒力石化股份有限公司 |

| 恒逸石化股份有限公司 | |

| 陕西延长石油(集团)有限责任公司 | |

| 万华化学集团股份有限公司 | |

| 浙江荣盛控股集团有限公司 |

- 化工原料产业链相关企业3万余家

化工原料是指在炼油化工过程中,从原油或其加工产品中提取的,用于生产各种化工产品的原材料,常见如烷烃、烯烃、炔烃、芳香烃等产物。

| 中游重要节点名称 | 代表性企业 |

|---|---|

| 化工原料 | 万华化学集团股份有限公司 |

| 江苏东方盛虹股份有限公司 | |

| 淄博齐翔腾达化工股份有限公司 | |

| 东华能源股份有限公司 | |

| 上海华谊控股集团有限公司 |

- 中间产品产业链相关企业1万6千余家

中间产品是指由原油或其初加工产品经过一系列化学反应后得到的、用于进一步加工或合成的化学物质。这些产品通常不是最终消费品,而是作为生产其他化学品或材料的原料。

| 中游重要节点名称 | 代表性企业 |

|---|---|

| 中间产品 | 天津渤海化工集团有限责任公司 |

| 桐昆集团股份有限公司 | |

| 新凤鸣集团股份有限公司 | |

| 山西兰花煤炭实业集团有限公司 | |

| 洛阳产融集团有限公司 |

下游数据分布及行业概况

下游终端成品及应用相关企业覆盖接近20万家,包括基于石油产品或其炼制过程中的副产物而进一步加工制得的化学成品(如塑料、合成橡胶、涂料、化学纤维等) 及其常见的应用领域。

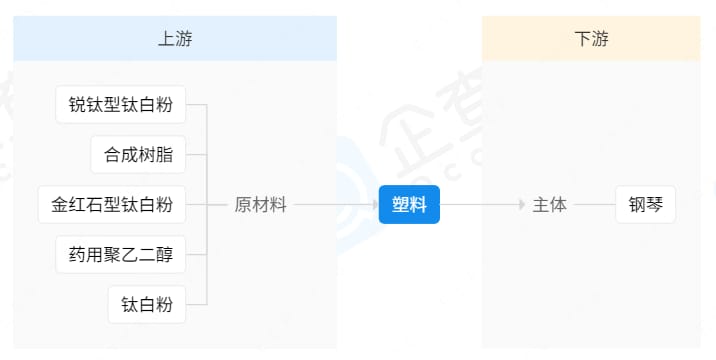

- 塑料产业链相关企业11万余家

塑料是一种由高分子聚合物组成的材料,起源于19世纪的化学合成技术,具有可塑性,能在加热或压力下改变形状,并在冷却后保持新形状。塑料用途广泛,涵盖了日常生活、工业制造、建筑、包装、电子等多个领域。由于其轻便、耐用和成本效益,塑料在市场上的应用极其广泛,但同时也因环境问题引发了全球关注。

| 下游重要节点名称 | 代表性企业 |

|---|---|

| 塑料 | 江苏三房巷聚材股份有限公司 |

| 万凯新材料股份有限公司 | |

| 神马实业股份有限公司 | |

| 桐昆集团股份有限公司 | |

| 唐山三友化工股份有限公司 |

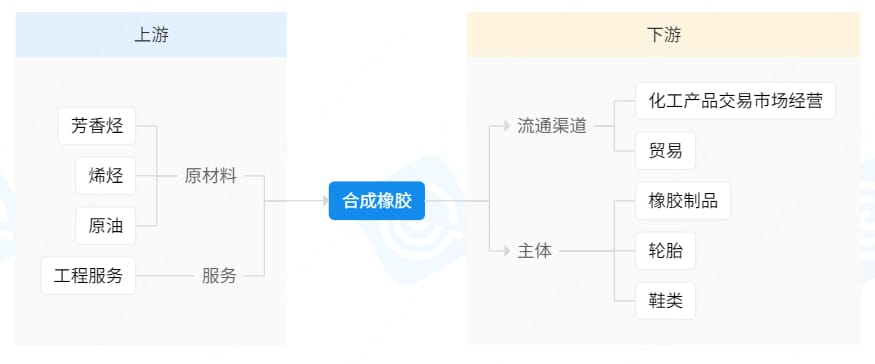

- 合成橡胶产业链相关企业2.6万余家

合成橡胶是一种通过化学方法,以石油、天然气、煤炭、植物或动物为基础原料,经一系列化学反应合成的高弹性聚合物。它具有耐高温、耐低温、耐老化、耐磨、抗撕裂等特性,广泛应用于轮胎制造、鞋业、密封件、胶管、胶带、汽车配件、建筑、电线电缆等领域。由于其性能可调且资源利用广泛,合成橡胶在现代工业中占据了重要地位,市场空间巨大且持续发展。

| 下游重要节点名称 | 代表性企业 |

|---|---|

| 合成橡胶 | 北方华锦化学工业股份有限公司 |

| 山东道恩高分子材料股份有限公司 | |

| 宁波长鸿高分子科技股份有限公司 | |

| 浙江传化合成材料股份有限公司 | |

| 金发科技股份有限公司 |

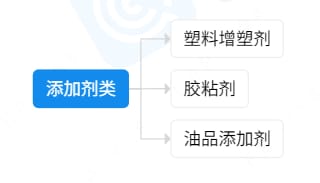

- 添加剂类产业链相关企业2.6万余家

添加剂类是指在各种产品生产过程中加入的少量物质,用于改善产品的性能、稳定性等,如燃料油添加剂、塑料增塑剂等。

| 下游重要节点名称 | 代表性企业 |

|---|---|

| 添加剂类 | 湖北回天新材料股份有限公司 |

| 宁波博汇化工科技股份有限公司 | |

| 新乡市瑞丰新材料股份有限公司 | |

| 广东聚石化学股份有限公司 | |

| 浙江建业化工股份有限公司 |

*以上数据是我司 基于公开信息分析挖掘的成果,仅供参考,不构成任何明示或暗示的观点或保证。